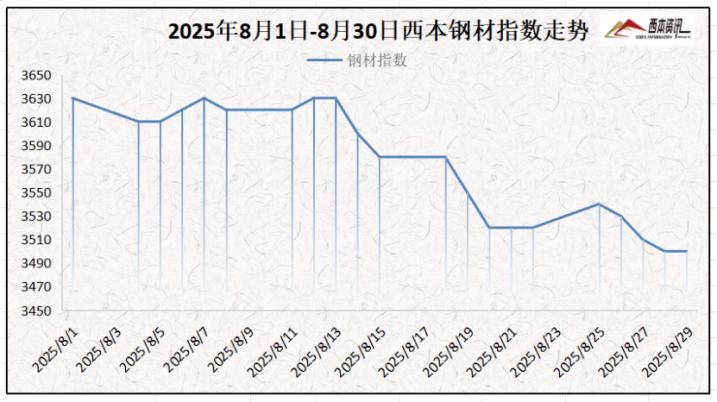

2025年下半年开局,钢材市场仿佛坐上了一列“过山车”。政策托底与需求疲软互相拉扯,钢价从七年低位艰难爬升,还未站稳,又陷入了新一轮的震荡。

6月,市场在窄幅波动中略显沉闷。虽有底部支撑,但信心迟迟难以凝聚,观望成为主旋律。7月,“反内卷”等政策信号释放,产业链情绪忽然升温,不少贸易商开始囤货,钢价也随之应声上扬。谁知8月风云突变。预期中的政策未完全落地,刚需动力依旧不足,钢价再度掉头向下。

最近,受市场情绪影响,投机需求明显退潮。尽管部分钢厂接到高炉限产的口头通知,但由于限产时间短、且视空气情况灵活调整,加上目前钢厂尚存利润空间,总体产量大幅下降的可能性不大。

然而,需求上的收缩更为明显。

北京区域项目停工管控加严,京津冀多数企业已经收到相关通知。这一波需求回落的幅度,很可能超过供给缩减,螺纹钢短期承压明显,热卷则相对缓和。

产业层面也有新消息。唐山部分钢厂迎来环保限产,8月25日—9月3日烧结机限产30%,还有一批钢厂在8月31日—9月3日间高炉限产40%。

同时,河北、山西、山东主流焦企试图推动焦炭第七轮提涨,但期货走弱压制市场情绪,下游采购谨慎,目前主流钢厂尚未接受提价。综合看,短期钢价或继续偏弱运行。

需求,正在剧烈分化

建筑行业持续低迷:1-7月房地产新开工面积降幅达20%,房企到位资金减少6.2%。资金紧张导致项目推进缓慢,钢构企业也多以刚需小单采购为主。基建方面虽有一部分管廊、水利类重点项目加快施工,但对钢材需求的带动仍然有限。

制造业“冰火两重天”:新能源汽车产销继续保持10%以上增速,拉动了高强钢、电工钢需求;“以旧换新”政策托底家电出口,油气管、风电塔筒用中厚板需求也较为旺盛。

但集装箱产量同比负增长,拖累板材类需求。虽然手持船舶订单得以暂时支撑市场,但新接订单已开始回落,后续增长动力令人担忧。

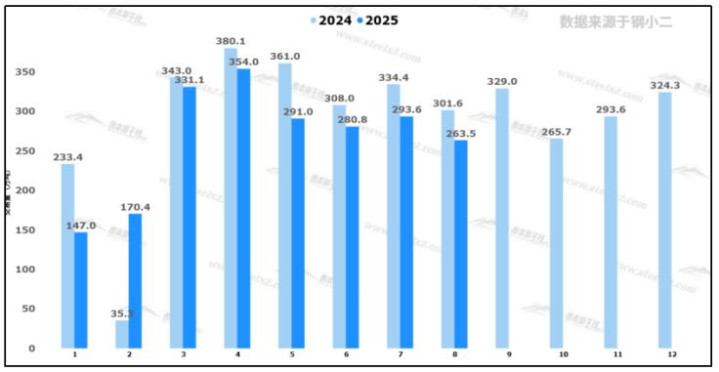

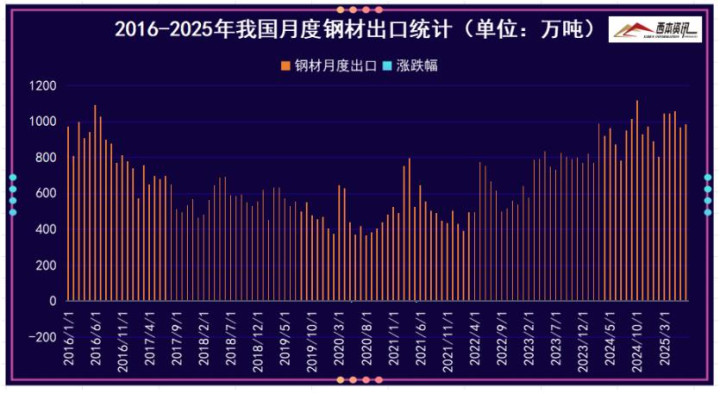

出口曾是今年市场的亮点。根据海关总署数据统计:今年1-7月,我国钢材出口6798.3万吨,同比增长11.4%,创近8年新高。但贸易摩擦风险仍在升温,日本对中韩钢材发起反倾销调查,加上直接出口与钢坯出口预期同步走弱,未来外需能否持续强劲仍需观察。

供应虽然收缩,但利润仍在

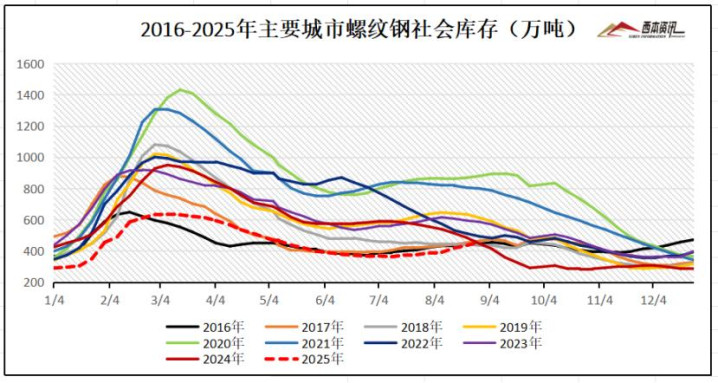

目前,国家严控钢铁新增产能、暂停产能置换,加上唐山、山东等多地落实环保限产,都从一定程度上缓解了库存压力。

8月样本钢厂铁水产量整体平稳,9月螺纹与热卷排产仍需要看利润说话。当前,炉料价格上行使钢厂利润被挤压,但整体还未出现大面积亏损,预计9月螺纹产量环比回升,热卷则继续维持高位。

成本端也在分化。铁矿石港口库存高达1.37亿吨,供应的宽松导致其价格震荡运行。普材利润已被压缩至50-100元/吨,开始亏损的中小厂也不在少数。

而一些高端品种,如H13电渣模块,利润仍能维持在1200元/吨以上。越来越多钢厂正在主动调整产品结构,转向高附加值钢材,如河北JY钢厂就已新增3万吨圆钢排产。

政策托底+外部风险

利好政策正在释放:1880亿元超长期特别国债重点支持交通、能源领域,有望拉动高端钢材需求;七部门推动制造业绿色转型,也为特钢研发提供支撑。

外部挑战不容忽视:美国将407类钢铁产品加征50%关税,欧盟碳关税推高出口成本9%-12%,红海危机导致海运成本上涨约25%……这些都为企业出口带来压力。

“金九银十”虽迟但到?传统旺季已来,钢价能否借势回暖?

回看2012年至今,9、10两月钢价上涨的仅有5年,下跌却有8年,单纯就季节而言,其规律并不明显。

不过从8月下旬起,终端订单已略见起色,钢厂生产节奏平稳,9月需求有望温和复苏。加之当前供应压力不大,供需矛盾有所缓和,钢价或有偏强表现。10月之后,钢材供应预计回升,若需求未能同步跟上,市场或再次承压。但考虑到下半年钢价大趋势震荡偏强,即便价格回落,其空间也应有限。

另外,海外降息预期、国内新藏铁路等重大工程推进、建筑项目资金到位改善等因素,都可能成为后续市场的利好。进出口的关键,则需要跟踪美联储政策、基建进展及钢厂库存变化。

写给所有铸造人

面对复杂震荡的行情,建议各位密切关注政策与供需节奏,保持采购与生产的灵活性。成本控制依然关键,但同时也要看清高端材料需求的增长机遇。

转身虽难,但,很有可能就是下一个突破口。

股指配资网提示:文章来自网络,不代表本站观点。